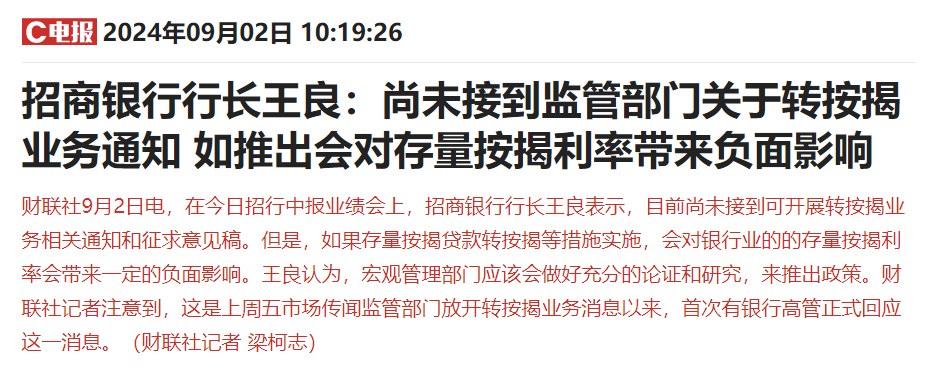

9月2日,队长刚写过了《38万亿存量房贷,或将迎来史诗级下调》,其时,后台还有许多东谈主不驯顺。为什么不信呢?一是萝莉 porn,招行的行长出来说了句,莫得接到关系见知。二是,人人齐不驯顺,银行吃进去的利润,如何舍得吐出来?

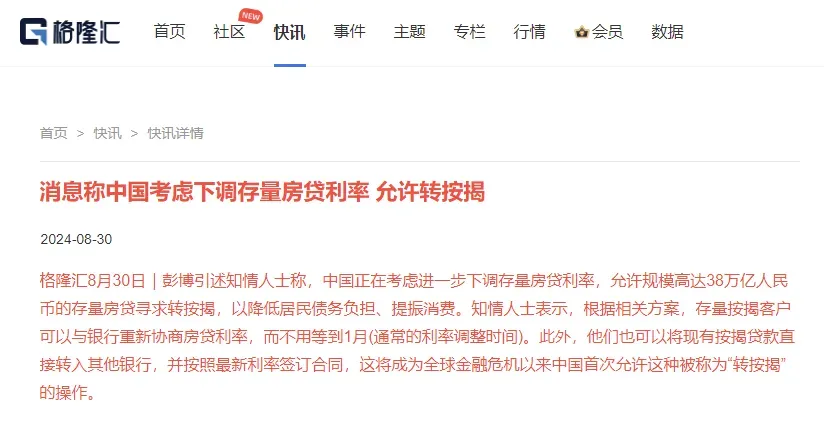

但在首要策略出台之前,彭博社等外媒,一般会最初夸耀。为什么是外媒先夸耀呢?因为国内媒体,是有转圜程序的,没到终末一刻,是弗成说的。但外媒就不受逼迫了,他们拿到了可靠的内幕音问,就先发布了。

镌汰存量房贷利率,是势在必行的。当年,许多东谈主无法贯通,为什么日本会堕入负利率?所谓的“负利率”,不是你往银行存钱,银行不给你利息,你还要倒贴给银行。而是,你把钱存银行,银行即是实行0利率。为什么银行要实行零利率?这有两个原因:

一是,镌汰银行老本。因为太多东谈主把钱存入银行了,而贷款的东谈主却很少。若是入款利率过高,银行根底就包袱不起。二是,为镌汰贷款利率留出空间。为什么要镌汰贷款利率?因为房价太高了,许多东谈主背着高额房贷,严重适度了浪掷才气。没了浪掷,内需颓唐,经济内轮回也就无从谈起,产业升级愈加忙绿。人人齐买不起好东西,也买不起贵东西了,效果即是浪掷左迁。

为了刺激浪掷,缓解住户包袱,镌汰存量房贷款利率也即是势在必行了。有人人说,银行不应该镌汰存量房利率。为什么呢?因为这不顺应条约精神。当年,房价涨的时分,银行也没让业主多缴利息。如今,房价跌了,凭什么让银行镌汰存量房利率呢?这个说法有很大的诱导性。

中国的银行不是私东谈主银行,而是国有银行。它的总共金钱,齐属于国度总共。当经济上行时,银行天然不错躺赚。但当经济下行时,行为国有银行,就必须为国民经济托底,为家庭减负甘休一部分我方的利润。这是国有企业必须承担的民生做事。

不降存量房贷,银行我方也顶不住。为什么呢?银行不是不错躺着收利息吗?为什么银行不得不镌汰存量房利率呢?这主要有两个原因:一是,存量房利率过高,而愉快、投资收益大不如从前。这时,对总共业主而言,与其投资损失,不如把钱拿来提前还房贷。减少欠债,就等于赚到了。不要小看这股力量,2023年,中国东谈主提前还掉了5万亿的房贷。越是还款才气强的业主,越是银行的优质客户。他们提前把房贷还了,就等于银行流失了一浩大优质客户。

那么剩下的,莫得提前还款的东谈主,即是不那么优质的客户。要么,即是每个月还完房贷,剩余的钱就刚好够生涯。即便能存钱,也存不了些许。这个东谈主群有什么脾气?不踏实。一朝自在,就还不上了。这就会带来第二个问题,断供。对银行而言,比欠房贷不还,更可怕的是断供。一朝断供,这笔贷款就会被划入“不良金钱”。当一个银行“不良率”越拉越高时,它的风险就越来越大,就有可能激发系统性风险。

什么比房企爆雷更可怕?即是银行爆雷。银行动了自卫,镌汰不良率,如何办呢?最佳的目标即是,镌汰存量房利率,让人人还得起,也风物还,致力于一把,生涯还能稳得住,以幸免大边界断供。对银行而言,手里拿着一浩大法拍房,根底没用。因为这些法拍房也在执续贬值,根底就卖不出去。

银行也需要现款流,一定要让人人对将来有信心,依期按月支付房贷。银行不错少赚小数,但房贷弗成断供。

存量房利率镌汰了,人人生涯压力小一些了,就能刺激一下浪掷了。浪掷起来了,许多企业才有订单,有了订单,就能开工,提供更多的服务岗亭,自在的东谈主有了做事,才气造成正轮回。

镌汰存量房贷利率,既是救浪掷,救业主,亦然救银行。不要小看镌汰80个基点,贷款100万萝莉 porn,30年期限,利息不错减少10余万了。对任何一个欠下房贷的家庭而言,这齐是一个统统利好。