爱情电影网aqdy

爱情电影网aqdy

近期,多个部委接踵秘书了系列利好策略,但跟着特朗普再次当选好意思国总统,重复通缩、房地产冲击,中国经济再遇迎风。本文梳理了曩昔二十年国表里两次大危急后,列国逆周期妥洽的践诺资格,测算财政与货币策略在其中的作用,为本轮中国逆周期妥洽提供实证营救,并给出最好刺激策略组合决议建议。

*本文附庸于高金智库后果简(要)报系列,握管东说念主为上海交通大学上海高档金融学院兼聘西席、高金智库研究员王红林,指导各人为上海交通大学上海高档金融学院兼聘西席、上海交通大学中国金融研究院(高金智库)副院长刘晓春。本文较敷陈原文有所删减。

”

曩昔两个月,中国宏不雅经济策略转向彰着。9月24日,金融三部委推出超预期策略:降息降准、裁汰存量房贷利率、创设营救股票市集器用等一系列步伐,市集心思被惊喜快速焚烧。9月26日政事局会议,庄重迷惑了宏不雅策略转向,提议践诺有劲度的降息,促进房地产市集止跌回稳等举措,乐不雅心思在国庆前达到极点。关联词,国庆之后,牛市有顷即逝,尽管多个部委接踵秘书了一系列利好,尽头是近日财政部也秘书了10万亿范围的化债计划,市集却反映好坏。

为什么国庆节前后,市集心思别离如斯之大?其中一个主要原因可能是市集期待的刺激策略,与官方秘书的策略之间差距彰着,另一个原因是,市集对于好意思国大选收尾的牵记。跟着特朗普再次当选,好意思国可能对中国出口产物征收高额关税,中国经济再遇迎风。中国的财政、货币策略该如何应酬通缩、房地产和特朗普关税三期重复的冲击,保捏经济踏实与金融体系的安全?本文将依据曩昔二十年国表里两次大危急后,列国逆周期妥洽的践诺资格,测算财政与货币策略在逆周期妥洽中的作用,为本轮中国逆周期妥洽提供实证营救,并给出最好刺激策略组合决议建议。

#

本轮逆周期妥洽需要多大的力度?

对于本轮逆周期妥洽的力度,已有多位知名经济学家进行过预计,有各人合计两年内需要不低于10万亿东说念主民币的刺激范围;也有各人建议,本轮刺激的范围应大于2008年“四万亿”的范围,因为现时中国经济体量大多了。另一方面,市集机构对于财政刺激策略的预期相比求实,有机构合计短期内践诺1.5万亿至2万亿元的一揽子(刺激)计划,可能更为合理,来岁还可能有2至3万亿元的财政彭胀。有机构合计将来两年推出7-8万亿东说念主民币的财政刺激策略相比合理。那么,本轮财政刺激的力度到底多大相比合适?本文将从中国过往资格与海皮毛比两个维度作念出分析。

01

中国曩昔的两次经济刺激力度

本世纪以来,中国曾出台了两次大范围经济刺激步伐,第一次是2008年寰球金融危急后践诺的“四万亿”刺激计划,第二次是2015年启动践诺的“棚改”计划,这些过往的资格与教授,契合中国国情,是本轮经济刺激计划最现实的参考。

1

日元捏续贬值激发了日本财务省的担忧

2008年底,中国为应酬寰球金融危急推出了“4万亿”的经济刺激计划,旨在通过大范围财政支拨和投资拉动经济增长。践诺上,“4万亿”计划的范围远超4万亿东说念主民币:天然中央财政只径直拨款了约1.2万亿东说念主民币,但方位政府和国有企业通过银行贷款和自筹资金等花式筹集了大致十几万亿的资金,对中国经济从危急中赶紧复苏起到了决定性的作用。

“4万亿”刺激践诺后的三年,M2余额从2008年底的48万亿,猛增到2011年底85万亿,三年时刻加多37万亿,比危急前三年多增20万亿东说念主民币。同期,各项贷款余额从2008年底约30万亿,猛增到2011年底54万亿,比危急前三年多增14万亿。

四万亿刺激之后,中国GDP增速在一年内,赶紧从2009初的6.4%反弹到2010初的12.2%,CPI也从2009年中-1.7%赶紧回升到2011年中6.4%傍边,在两年的时刻里走出洋际金融危急的冲击,为寰球经济复苏作念出了进攻的孝顺。如果咱们把“四万亿”之后三年,平均每年多增4.5万亿贷款范围当作刺激的总范围,不错测算出,那时刺激策略的力度达到了GDP的10.8%。

四万亿计划不仅是财政支拨与信贷供应的加多,央行也赶紧裁汰了基准利率,在危急前后的一年时刻内,4次大幅降息,将一年期进款利率从原先的4.1%,降到2008年底的2.3%,一年内降息幅度达到189个基点。央行大幅降息,东说念主民币不但莫得贬值,而况权贵增值,东说念主民币兑好意思元从2007年底的7.5傍边,增值到2011年底6.4傍边,增值幅度近15%。

2

2015年“棚改”计划

2015年,为了应酬经济下行压力加大,推动房地产去库存,中国启动大范围鼓动棚户区改动(简称“棚改”)。与传统的什物安置不同,棚改引入了货币化安置模式,饱读舞被拆迁住户采纳径直领取货币抵偿,购买商品房,消化大都库存房产。棚改表情由方位政府主导践诺,中央政府提供资金营救,主如若国度迷惑银行和农业发展银行提供了大都的低息棚改专项贷款。

凭证住建部数据,2015-2018年棚改计划开工整个2360万套,总投资额6.3万亿元,其中由策略性银行提供的棚改专项贷款约为4.5万亿元,占总投资额的72%,中央提拔/方位自有资金约0.63万亿元,占比10%,其他性质的资金(包括交易银行贷款、棚改专项债)整个1.1万亿元,占比总投资额的18%。

棚改计划的践诺,并莫得使经济增长加速,GDP增长从2015年的7%,渐渐下滑到2018年的6.8%。棚改计划也莫得让CPI回到标的水平3%,CPI从2015年的1.4%,平定回升到2018年的2.1%。这些标的知道,棚改计划刺激力度可能不及,刺激方进取可能也有偏差。

从2015到2018年,棚改计划的总投资为6.3万亿,平均每年2.1万亿傍边。棚改计划践诺的三年内,新增M2范围与棚改计划前,并无权贵加多,然而贷款范围比棚改前三年大致多加多11.4万亿元,平均每年多增约3.8万亿,占那时GDP的比重约为4.5%,远低于“四万亿”时10.8%GDP刺激力度,这可能是2015年后经济增长莫得加速,CPI仅仅蔼然回升的原因。

在棚改启动前后,货币策略基准利率也权贵下落,一年期LPR从2014年底的5.8%,连降6次,降到2015年底4.3%,降幅达到146个基点(在此时刻,央行把主要策略利率从进款基准利率妥洽到LPR利率),降幅比2008少小了43个基点,稍显不及。

02

疫情时刻发扬国度的刺激策略力度较大

在疫情时刻,发扬国度广大采用了强力刺激策略,幅度以好意思国的刺激力度最大,达到了其口头GDP的25.5%,从刺激范围的总量来看,达到惊东说念主的5.2万亿好意思元。而中国在疫情时刻的刺激步伐较为保守,总额仅为0.7万亿好意思元傍边,占GDP的4.8%傍边,在通盘主要经济体中刺激力度最小,这可能是中国经济仍未十足解脱疤痕效应的原因。

情色图片需要指出的是,西方发扬国度在疫情时刻,依靠强力刺激步伐,天然让经济赶紧走出疫情带来的冲击,然而也激发了不小的负面作用:高通胀与千里重的债务。以好意思国为例,强力的刺激,八月未央 自慰导致好意思国通胀飙升,在2022年6月达到9.1%,达到了40年来的最高水平。为止现时,好意思国联邦债务总额自便35万亿好意思元,占GDP的比重越过122%,而疫情前这一比重约为106%。2024财年,好意思国联邦政府的债务利息支拨达到约1.1万亿好意思元,初度自便万亿好意思元大关。

表1:疫情时刻主要经济体刺激策略的力度

▲ 尊府开头:海外货币基金组织(IMF),数据为止时刻:2021年10月

#

本轮中国逆周期妥洽力度多大相比合适?

本文集结了寰球近40个主要经济体在2008年金融危急和新冠疫情时刻,政府财政刺激的总范围(刺激范围占GDP比例)和各个央行降息的幅度,当作讲授变量。给与一个节略的总结分析,来定量分析逆周期妥洽践诺两年之后,两个变量对主要宏不雅标的的影响,这些标的包括:践诺GDP,口头GDP,CPI,中枢CPI和平静率。需要着重的是,由于数据样板不雅察值有限,列国经济之间又互相考究关联,在这种情况下,数据样本很难稳妥总结分析立时抽样(Ramdom Sampling)假定,因此,总结分析得出的参数(Partial Effect)不宜讲授为具有因果磋议的影响(Causality),只暗示因变量与自变量是否存在统计意旨上的权贵磋议性(Correlation)。

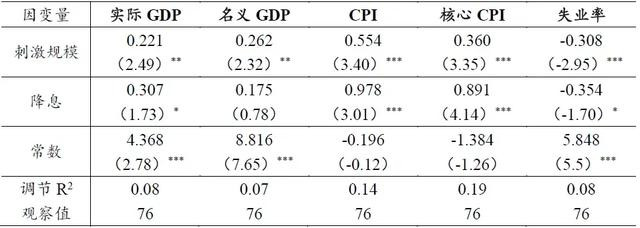

表2:财政刺激、降息对增长,通胀与干事的实证覆按

注:括号里是t值,***暗示1%统计权贵性,**暗示5%统计权贵性

关联词,这个节略的总结分析照旧给了咱们一些特兴致的发现:率先,分析收尾知道,财政刺激和通盘因变量都有统计学上的权贵正磋议,1%GDP财政刺激可能带来0.22%践诺GDP增长,0.26%口头GDP增长,通胀水平高潮0.54%,中枢通胀高潮0.36%,裁汰平静率0.31%,这说明财政刺激步伐在促增长,防通缩和增干事中,都可能阐明相配进攻的作用。其次,货币策略(降息)和践诺GDP增长、通胀、干事有统计学上权贵磋议性,100个基点的降息,可能带来0.31%践诺GDP增长,0.98%CPI高潮,0.89%中枢CPI高潮,平静率下落0.35%。

从上头的定量分析启程,聚聚拢国经济现时边临的各式挑战,不错测算出本轮逆周期妥洽需要的范围。受新冠疫情后的疤痕效应与房地产危急的影响,现时中国经济增长下行趋势彰着,本年前三个季度的践诺GDP增长率区分为5.3%,4.7%,4.6%,下行压力渐渐加大。在这种情况下,本年四季度GDP需要达到5.4%的增速,才气完成本年5%的增长标的,繁难相比大。

另外,跟着特朗普在好意思国大选中赢得压倒性奏凯,好意思国的贸易保护意见势必会愈演愈烈,好意思国对中国出口商品征收高关税也曾很难幸免,税率可能高达60%。凭证好意思国著明智库彼得森研究所(PIIE)的一般平衡模子的测算,如果好意思国取消中国最惠国待遇(Permanent Normal Trade Relations,PNTR),中国的GDP增长在2025年将下落0.6%。着重,取消PNTR会导致好意思国对中国各样商品征收的关税晋升1%到43%,鉴于2023年好意思国对中国出口商品关税平均为19.3%,取消PNTR后,好意思国对中国商品的关税平均水平可能仍低于60%。换句话说,如果特朗普对中国商品征收60%的关税,中国来岁的GDP下落幅度可能大于0.6%。

多家外资机构也对特朗普关税冲击影响作念了测算,由于使用的模子和假定不同,各家测算的收尾差距较大。举例,瑞银(UBS)预计,如果特朗普新政府对通盘中国商品征收60%的关税,中国GDP增长将面对腰斩,即亏空2.5%傍边。Morgan Stanley和高盛预计,60%以上的关税可能带来中国GDP增长亏空2%以上。不外,高盛预计特朗普政府可能不会立行将关税水平晋升到60%,可能会在现存基础上再晋升20%,也即是使关税水平在来岁达到40%傍边。

概述以上计划,特朗普高关税可能会让中国GDP放缓1.5%-2%傍边。天然,特朗普会将关税水平晋升若干?会不会提供过渡期与利益豁免?好意思国会不会同期对其他国度商品晋升关税(10%或20%)?特朗普会不会条目其友邦同期晋升对华关税水平?仍有好多不细目性,然而中国出口好意思国商品面对更高关税,几成定局。

概述上述商酌,本年第四季度逆周期步伐至少要让经济增速晋升0.8%,才气完成5%的增长标的。加上明岁首特朗普上台后,可能会立即对中国出口好意思国商品大幅晋升关税,对中国经济增长可能带来1.5%-2%的负面影响。概述这两项计划,本文合计本轮的逆周期妥洽宜对标晋升践诺GDP增速2.5%傍边,才可使来岁我国经济有用应酬三重冲击,幸免通缩,守护经济和社会大局踏实。

概述上头的测算和定量分析收尾,咱们测算了本轮逆周期妥洽的几个策略组合(表3)。

(1)财政策略为主,货币策略为辅的决议:如果财政刺激的力度为GDP的10%,即大致13万亿东说念主民币,不错使践诺GDP增速晋升2.2%傍边,平静率从现时的5.1%回到4.4%傍边。同期,货币策略降息100个基点,可使践诺GDP增速再晋升0.31%,平静率再下落0.35%,回到4%傍边。

然而,这个决议的问题是可能带来较大的通胀压力,10%的GDP财政刺激会推高通胀5.5%,中枢通胀3.6%,再加上降息100个基点,通胀又高潮0.98%,中枢通胀高潮0.89%,总的通胀高潮幅度为6.5%,中枢通胀4.5%。这亦然好意思国大范围财政刺激(25%的GDP)后,出现高通胀的主要原因。

(2)货币策略为主,财政策略为辅的决议:如果货币策略大幅降息200个基点,财政刺激力度5%的GDP,践诺GDP将回升1.7%,通胀高潮4.7%,中枢通胀高潮3.6%,平静率下落2.3%。这个决议的克己是,通胀水平高潮幅度低于5%,中枢通胀回到略高于3%的水平,然而污点是GDP增长仅加速1.7%,略显不及。

(3)财政策略与货币策略互迎合作决议:如果财政刺激力度达到8%GDP,货币策略降息150个基点,践诺GDP将回升2.2%,通胀高潮5.9%,中枢通胀高潮4.2%,平静率下落3%。这个决议的克己是相对相比平衡,通胀水平高潮幅度低于6%,中枢通胀回到4%的隔邻,GDP增长加速2.2%,应酬通缩与关税冲击相比稳妥。

表3:逆周期妥洽的不同策略组合

从以上不同逆周期妥洽决议不错看出,每个决议齐有益有弊,财政策略在晋升经济增长方面作用杰出,但同期也会给通胀带来一些压力。货币策略空间相对有限,因为利率有客不雅的下限,总体效果也莫得财政策略强。概述计划,决议三可能是相比适中的决议:财政刺激为8%的GDP,即10万亿东说念主民币傍边,5年LPR裁汰利率150个基点,两个步伐同期使用,不错晋升GDP增长2.2%,通胀高潮5.9%,中枢通胀4.2%,裁汰平静率3%,这么的策略组合在增长、通胀和干事之间达到了一个合理平衡。

#

本轮逆周期妥洽现存步伐力度与花式商酌

自9月24日以来,央行秘书的刺激策略主要包括:

(1)下调进款准备金率50个基点;

(2)将各策略利率裁汰20-30个基点不等;

(3)存量房贷利率下落0.5个百分点傍边,平均每年减少家庭的利息支拨总额1500亿元傍边;

(4)创设证券、基金、保障公司互换便利,初期范围5000亿东说念主民币,创设股票回购、增捏再贷款,初期范围3000亿东说念主民币;

财政秘书的步伐包括:

(1)安排6万亿元债务名额置换方位政府存量隐性债务,分三年完成;

(2)从2024年启动,连结五年新增方位政府专项债券安排8000亿元,专门用于化债,累计可置换隐性债务4万亿元;

(3)2029年及以后年度到期的棚户区改动隐性债务2万亿元,仍按原协议偿还;

(4)上述三项步伐,让2028年之前方位需消化的隐性债务总额从14.3万亿元大幅降至2.3万亿元。

从上述步伐来看,自9月以来,央行也曾在不同的利率上降息20-50个基点不等,这是一个很好的起始,然而可能还不及以阻隔通缩络续。凭证本文上头的测算,央行不错计划将利率裁汰150个基点傍边,以促进增长、通胀回升与加多干事。

为了让降息的效果更好,央行不错计划给市集一个清爽的降息预期指挥,即明确将来降息标的、旅途与大略的时刻表。举例,央行不错明确告诉市集:在中枢通胀率莫得达到3%以前,央行会捏续货币策略宽松。如斯一来,市集就明晰地知说念央行货币策略宽松的标的与花式,起到一本万利的效果。

对于财政策略,现时财政刺激策略看起来似乎也曾有12万亿东说念主民币的范围,也曾越过咱们测算的10万亿东说念主民币的刺激力度。然而,如果仔细研究一下这次中国财政刺激的花式,似乎与其他主要经济体区别较大。

其他主要经济体财政刺激的作念法,主如若通过给住户与企业披发各式现款补贴或税收优惠来践诺。举例,好意思国在疫情时刻,向住户径直披发了越过8000亿好意思元的现款提拔。同期,好意思国政府通过多个计划,扩大了平静施助的范围、金额和领取时刻;为小企业提供可辞退的贷款,以匡助他们支付职工工资和其他用度;提供资金匡助面对房钱或房贷繁难的家庭;加多了对食物券计划的资助,匡助有需要的家庭赢得食物等。

从这些计划中,不出丑出这些资金基本都所以径直花式给到需要匡助的住户和企业。这么作念的克己是,这些财政刺激不错径直转化为住户消耗和企业支拨,为好意思国经济从疫情中赶紧走出来,起到了关键作用。

反不雅中国脉轮财政刺激的作念法,主如若匡助方位政府化解债务,中央财政并莫得给出真金白银,径直匡助需要匡助的中小企业与住户。这次化债的践诺,是允许方位政府在市集上刊行更多方位政府专项债,把隐性欠债通过债务置换的花式变成显性债务,这么作念的收尾是,方位政府的债务总额不变,仅仅利息成本裁汰,债务的久期变长。

化债这种作念法,不错减少方位政府近期债务负约的风险,然而存在如下问题:

(1)六万亿元化债资金,分三年完成,平均每年2万亿元,加上每年8000亿化债额度,2025年的化债额度为2.8万亿元,仅为GDP的2.2%,刺激力度可能不及,刺激步伐践诺速率较慢。

(2)凭证市集机构测算,凭证有公募存量债余额的1600家城投债券刊行东说念主2024年半年报数据,(城投)总债务余额整个约45万亿元,宽口径总债务余额整个约61万亿元,总欠债余额整个约68万亿元。三年6万亿元的化债额度,可能并不可权贵减轻方位政府的债务背负。

(3)方位政府从市集上发债召募来资金之后,可能会优先偿付拖欠的工资和一些急需偿还的债务,这会加多一些公事东说念主员的消耗和磋议企业的现款流,但浩繁消耗者和中小企业可能并不可从化债中直继承益,对经济的营救作用有限。现时方位政府除了隐性债务风险,还有极端体量的对企业的各式欠款,其中主如若对民营企业和中小企业的欠款。中小企业的资金繁难,率先是大都的应收款形成的流动性清苦,其次是疫情以来市集的萎缩。

(4)此轮化债天然每年不错为方位政府省俭1200亿元的利息支拨,然而方位政府债务总额不变,在这种情况下,方位政府可能并莫得过剩资金用于新表情投资,对经济的拉动作用可能相比有限。

(5)本轮化债,莫得像市集预期的那样,实时出台营救房地产市集的策略。据IMF估算,中国政府大致需要5.5%GDP(一万亿好意思元傍边)来营救房地产行业走出窘境,这次财政刺激在房地产方面的步伐现时还不够。由于本文计划的财政和货币刺激步伐也曾计划了房地产下行的压力,中国政府可能不需要在本文给出的策略组合中再追加5.5%GDP的刺激,而只需要在决议中作念一些针对房地产业的妥洽即可。

#

建议与对策

概述上述商酌,本轮逆周期妥洽已公布的步伐,在货币和财政方面,都与践诺需求存在较大差距。中国现时边临三重冲击重复的严峻挑战:第一,新冠疫情的疤痕效应莫得十足舍弃,政府、企业和住户的金钱欠债表在疫情中受损,还莫得十足收复。第二,房地产危急还莫得铲除,大部分城市房价仍鄙人跌,好多房地产商还处于窘境之中。第三,特朗普上台后,对中国出口企业加征高额关税几成定局,好意思国甚而会免强其盟友同期晋升中国商品关税,中国出口行业正面对前所莫得的严峻挑战。

在这种情况下,中国的逆周期妥洽策略,出台速率一定要快、力度要大,各项策略出台不可“挤牙膏”,不然,将阻误时机,堕入越来越被迫的场合。因此,本文提议如下策略建议:

(1)本轮逆周期妥洽策略宜采用财政策略为主,货币策略为辅的策略,因为实证研究知道,财政策略在促进增长与干事方面,效果比货币策略好,策略减轻空间也比货币策略大。

(2)本轮财政策略刺激宜高于8%的GDP,即大致10万亿东说念主民币范围,达到这个范围,才气扞拒经济下行压力与行将到来的特朗普高关税,对冲这些身分可能给中国经济增长带来的2.5%的负面冲击。

(3)货币策略宽松需要大致降息150个基点傍边,将现时5年起LPR利率从3.6%降到2.35%傍边(现时也曾裁汰了25个基点),这是势在必行,因为现时市集预期的成本陈述率还处于下行通说念。

(4)财政策略刺激最好径直将钱通过消耗券的花式发给浩繁消耗者,这么抵消耗拉动效果最好。财政刺激对企业的扶捏,最好给与暂时减税的步伐,举例,将来三年将企业所得税减半,这么可径直晋升企业利润率,激励企业更多投资。

(5)在为方位政府化债的同期,需进一步出台策略加速方位政府对民营企业和中小企业的清欠职责,使企业因减税裁汰成本的同期赢得普通的流动性,改善金钱欠债表、裁汰杠杆率和融资成本支拨,收复计划活力。

(6)货币策略宜明晰指挥宽松预期,给出降息的具体标的与阶梯图,降息的速率要快于通胀下落的速率,这么才可使践诺利率水平启动下落,饱读舞企业投资,起到一本万利的效果。

(7)临了,财政与货币策略需重要密协同,形成策略协力。同期着重其他策略与经济刺激策略的协团结致性,共同提振投资者信心,打好策略组合拳,才气在三重迎风重复的冲击下爱情电影网aqdy,让中国经济迎风前行,从头成为寰球经济增长的火车头。